Digitálne riešenia prinášajú nové obchodné príležitosti

Obdobie pandémie ešte výraznejšie podporilo trend zvyšujúcich sa objemov predaja tovarov a služieb elektronickou formou.

Otvára sa preto otázka, ako pri digitalizácii predaja ponúknuť zákazníkovi jednoduchý a rýchly nákupný proces prinášajúci vyššie zisky pri súčasnom znižovaní nákladov.

O dostupných riešeniach nám porozprával Tomáš Pristáč, Presales Consultant spoločnosti CRIF – Slovak Credit Bureau.

Aké výhody prináša firmám digitálny predaj a digitálny onboarding zákazníkov?

Digitálne služby, vrátane predaja, budú zdrojom významného nárastu tržieb. Prieskumy najväčších poradenských spoločností ukazujú, že dostupnosť dát v reálnom čase umožní spoločnostiam vytvárať personalizované produkty a prispôsobovať riešenia potrebám zákazníkov. Takéto produkty obvykle generujú podstatne vyššie marže.

Využitím dátovej analýzy sú spoločnosti schopné lepšie porozumieť zákazníkom a viac sa orientovať na riešenia, ktoré prinášajú najvyššie marže. Jednoznačnou výhodou digitálneho onboardingu je spokojný zákazník, ktorý sa pripojí odkiaľkoľvek priamo na konkrétnu obchodnú platformu, a je tak hneď pripravený kúpiť si produkt či službu. Na tejto jeho ceste by ho nemalo nič vyrušiť, takže systém musí fungovať intuitívne a plynulo.

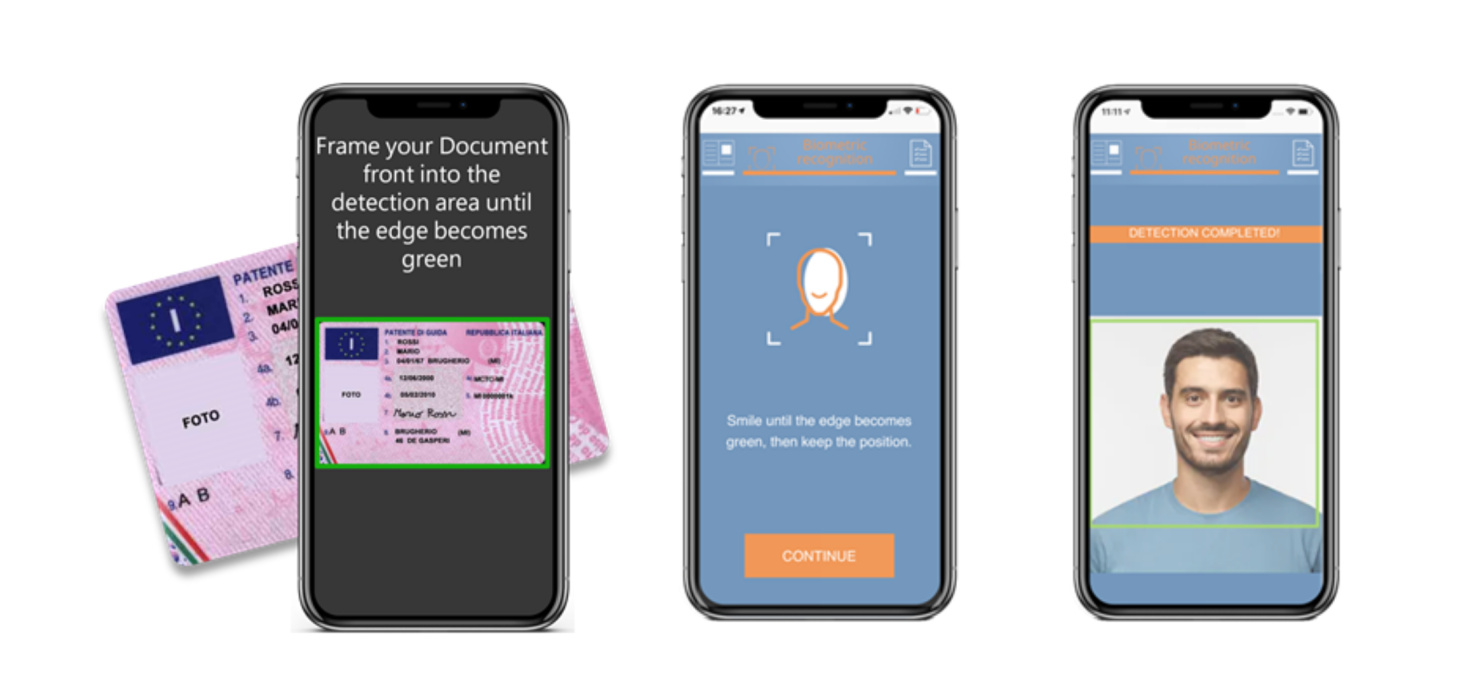

Ako funguje digitálny onboarding v praxi a aké princípy využíva?

V praxi ide pri digitálnom onboardingu PhyOn o dva jednoduché kroky. Zákazník potrebuje akékoľvek smart zariadenie s internetovým pripojením. Prvým krokom je overenie jeho identity a dokladu totožnosti. PhyOn dokonale rozoznáva osobné doklady.

Pre slovenských zákazníkov je preferovaný občiansky preukaz, nakoľko nesie aj validnú informáciu o adrese bydliska. OCR metóda (optical character recognition) pomocou skenera prečíta údaje vyobrazené na preukaze. V druhom kroku systém overí tvár prostredníctvom biometrie. Zákazník sa pozrie do kamery a PhyOn rozpozná a porovná tvár z preukazu so snímanou tvárou. Identifikuje, či ide o živú osobu, či nemá masku, alebo či nejde o iný podvrh.

Pre všetky finančné inštitúcie a pre firmy, ktoré spadajú do definície tzv. povinnej osoby na základe zákona č. 297/2008 Z.z. nastáva ešte tretí krok – AML kontrola. Systém preverí, či osoba nie je na sankčných zoznamoch, alebo či nie je politicky exponovaná. Systém PhyOn zaručuje prvotriednu bezpečnosť a narábanie s dátami je na najvyššej bezpečnostnej úrovni. Systém je maximálne flexibilný, dokážeme ho prispôsobiť požiadavkám klientov, či už z pohľadu funkcií, zapracovania do interných systémov spoločnosti alebo rozsahom služieb.

Súčasťou digitálneho predaja môže byť aj overovanie finančných možností zákazníkov. Ako sa v tomto procese dajú využiť dostupné dáta?

Systém Otvorené bankovníctvo sprístupnil údaje o klientskych bankových účtoch pre tretie strany. Systém NEOS bol vybudovaný na základe niekoľkoročného know-how v oblasti analytiky dát a spadá do služieb informovania o platobnom účte, pričom využíva dostupné dáta. Jeho kľúčovým prvkom je kategorizačný engine, ktorý u zákazníkov identifikoval asi 120 kategórií platieb, radí ich do odvetvia a analyzuje správanie zákazníka pomocou cca 40 ukazovateľov. Na základe toho vytvorí evaluačný model zákazníkovej kredibility.

NEOS teda ponúka hlavne nové obchodné príležitosti. Je otázkou fantázie a biznis modelu poskytovateľa služby, ako podporiť svoj digitálny predaj pomocou týchto dát. Veľmi populárnymi sú online pôžičky alebo splátkový predaj, kde poskytovateľ overí kredibilitu a schopnosť klienta splácať pôžičky. Predajcovia sú pomocou systému informovaní aj o zvýšenom príjme klienta či o aktuálne splatených pôžičkách, takže na zákazníkov môžu smerovať nové ponuky. NEOS dokáže určiť platobné správanie a kredibilitu na základe údajov z účtov v moderných fintech spoločnostiach bez tradičnej úverovej histórie a účtov v bežných bankách.

Zákazníkov možno hodnotiť aj podľa súboru preddefinovaných KPIs, financií či marketingu, čo umožňuje rôzne pohľady na základe kategorizácie transakcií a indikátorov úverového rizika.

Článok je pripravený v spolupráci s CRIF – Slovak Credit Bureau.

Prečítajte si aj:

Podobné články

11. marca 2026

2m

Insta360 Quick Reader 512 GB: SSD úložisko ľahšie ako minca

10. marca 2026

2m

Lenovo Legion Go: Podpora a ovládače budú pokračovať až do roku 2029

10. marca 2026

2m

Problém s OLED displejom. Prečo niektoré pixely blikajú?

10. marca 2026

1m