Členské firmy Deloitte v regióne EMEA realizovali najkomplexnejšiu štúdiu digitálnej vyspelosti bankových inštitúcií. Tímy Deloitte analyzovali 238 bánk a 10 FinTech spoločností v 38 krajinách, pričom porovnali 826 funkcionalít. Štúdia sa uskutočnila na vzorke viac ako 8 000 klientov.

Výsledkom tejto komplexnej analýzy je štúdia Deloitte EMEA Digital Banking Maturity Study. Štúdia odhalila niekoľko prekvapivých zistení a mala by slúžiť ako digitálna príručka pre každú banku, ktorá chce víťaziť v novom post-PSD2 svete bankovníctva.

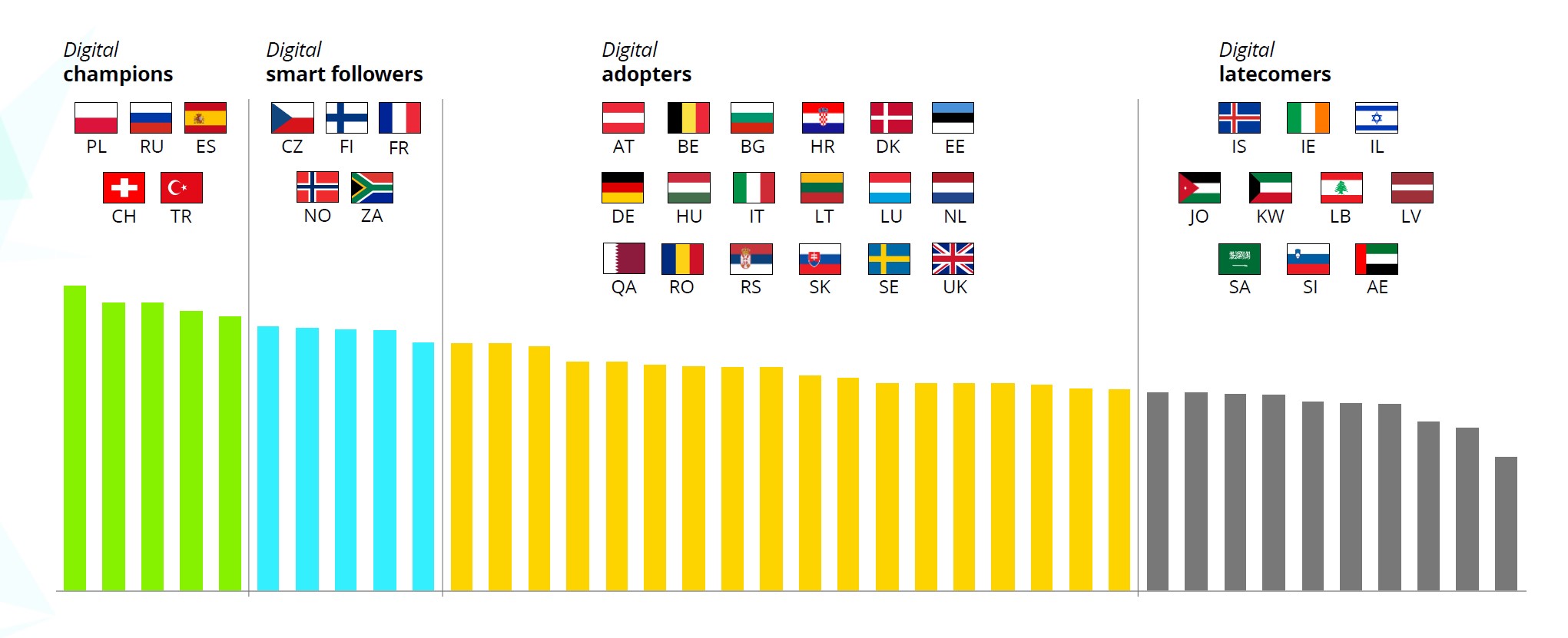

Skutočných digitálnych šampiónov je len zopár a sú medzi nimi zásadné rozdiely

Spomedzi 38 krajín štúdia našla digitálnych šampiónov v Poľsku, Rusku, Španielsku, Švajčiarsku a Turecku. Na druhej strane, väčšina bánk v regióne EMEA je tzv. „digitálnymi osvojiteľmi“ a je tak vzdialená od digitálnych šampiónov. „Digitálnymi šampiónmi sú tie banky, ktoré svojim zákazníkom poskytujú širokú škálu digitálnych funkcií, spĺňajú alebo prevyšujú zákaznícke preferencie na svojom trhu a dodávajú intuitívne mobilné používateľské rozhranie,“ uviedol k štúdii Michal Kopanič, vedúci partner poradenstva spoločnosti Deloitte.

Graf 1: Slovensko sa zaradilo do skupiny „Digital adopters“, teda medzi krajiny, ktoré trendy skôr nasledujú, ako vytvárajú. Zdroj: Deloitte

V regióne EMEA je pomerne veľa trhov, kde existujúce banky stále neposkytujú úroveň digitálnych služieb, o ktoré žiadajú zákazníci. V čase po implementácii smernice PSD2 sa tak títo klienti stanú cieľmi pre nových hráčov na trhu a FinTech spoločnosti. „Je veľmi náročné stať sa digitálnym šampiónom v očiach spotrebiteľov a len málo bánk to v súčasnosti dokáže. Bankám v tom bráni nielen nedostatok prostriedkov, ktoré by mohli do digitálnej transformácie investovať, ale aj nedostatok invencie,“ povedal ďalej Michal Kopanič.

Lokálne špecifiká vytvárajú digitálnych šampiónov

Ako ukázala štúdia, na rozdiel od všeobecného presvedčenia to nie sú vizionárski lídri, ktorí vytvárajú banky digitálnych šampiónov. Ich vznik nie je spojený ani s veľkosťou krajiny (počet obyvateľov), veľkosťou ekonomiky (HDP), bohatstvom (HDP na obyvateľa) alebo s prístupom k internetovému bankovníctvu. Ingredienciou tvoriacou bankových digitálnych šampiónov EMEA regiónu je zmes environmentálneho tlaku z preferencií zákazníkov a trhového tlaku konkurencie. Zásadnou, nie však postačujúcou požiadavkou je i veľkosť rozpočtu určeného na výskum a vývoj (R&D), ukázala ďalej štúdia.

PSD2 má potenciál narušiť bankové prostredie na mnohých trhoch

Z výsledkov štúdie vyplynulo, že niektoré banky nedokážu dodať digitálne služby, o ktoré žiadajú ich zákazníci. Na druhej strane existujú trhy, v ktorých banky poskytujú služby pomerne vysoko nad požiadavkami svojich klientov, pretože sa rozhodli používať digitálnu vyspelosť ako kľúčový diferenciátor, alebo ich k tomu jednoducho dohnala konkurencia.

Čo sa však stane, keď smernica PSD2 odstráni národné bariéry medzi bankami a zrazu môže digitálny šampión z jedného trhu vstúpiť na iný trh, ktorý má digitálne slabé subjekty? „Paradoxne, trhový tlak v niektorých krajinách dohnal banky k dosiahnutiu digitálnej vyspelosti, ktorá výrazne prevyšuje aktuálne očakávania či potreby klientov. Banky teda investovali do svojej budúcej konkurencieschopnosti, veriac, že preferencie klientov ich dobehnú. Tieto investície však môžu využiť ešte predtým na zahraničných trhoch a stať sa tak na nich novými hráčmi,“ vysvetľuje Kopanič.

Bankové prostredie EMEA regiónu sa teda môže výrazne reorganizovať a konsolidovať. Víťazmi sa stanú tí, ktorí budú najlepšie pripravení na budúcnosť bankovníctva: technológie spojené s Open Banking a koncept ekosystémov známy aj ako Beyond Banking.

Dnešní digitálni šampióni nemusia zostať šampiónmi aj zajtra

Analýza ukázala, že väčšina bánk sa zameriava predovšetkým na digitalizáciu a transformáciu tradičných bankových produktov a služieb kamenného bankovníctva na internetové a mobilné. Spoločnosti, ktoré z prieskumu vyšli ako digitálni lídri, sú tiež lídrami v konceptoch Open Banking a Beyond Banking. Open Banking je podnikový prístup založený na platforme, ktorá sprístupňuje dáta, procesy a podnikové funkcionality ekosystému klientov, developerom — tretím stranám, FinTech firmám a startupom, alebo partnerom. Beyond Banking funguje tiež na báze platformy, ale s viacerými službami poskytovanými klientom v integrovanej a celistvej forme prostredníctvom ekosystému rôznych poskytovateľov služieb, medzi ktoré patria napríklad mobilita, bezpečnosť, dodávky, domáca bezpečnosť a ďalšie.

„Udržanie konkurenčnej výhody v oblasti Open Banking and Beyond Banking bude teda rozhodujúce pre digitálnych šampiónov dneška, ktorí si chcú udržať si svoje miesto na vrchole, ale predurčuje predovšetkým digitálnych šampiónov budúcnosti,“ doplnil Kopanič.

Banky potrebujú objektívne údaje na prijímanie strategických rozhodnutí o pokročení v post-PSD2 svete

Väčšina FinTech firiem aktuálne ponúka iba obmedzenú paletu služieb, ktorá nenapĺňa komplexnejšie potreby klientov. Na druhej strane rastúce množstvo inkubátorov, ktoré združujú FinTech a startupové spoločnosti, zvyšuje pravdepodobnosť akcelerovanej konsolidácie, ktorá umožní vyrovnať sa a pomerne rýchlo predbehnúť ponuku tradičných bánk.

„Pre banky, ktoré chcú prosperovať v tejto novej ére, je nevyhnutné plne chápať svoju konkurenciu rovnako dobre, ako preferencie svojich zákazníkov. Tieto dáta predstavujú základný vstup pre vytvorenie hernej stratégie a plánu bez ohľadu na to, či je ambíciou dynamický rast a získanie trhového podielu, alebo len brániť svoju pozíciu pred útokom nových účastníkov na trhu alebo FinTech spoločností,“ zhrnul Michal Kopanič.

Štúdia spoločnosti Deloitte ďalej ukázala, že prístup slovenských užívateľov k internetu je na úrovni 82%, no aj napriek tomu je využitie internetového bankovníctva len na úrovni 40%. Digitálna vyspelosť slovenských bánk je na priemernej úrovni, avšak bez chýbajúceho trhového tlaku na bankový sektor zo strany klientov a konkurencie sa nebude zlepšovať a napredovať mimoriadnou rýchlosťou.