V roku 2016 sa zvyšoval záujem klientov nielen o spotrebné úvery, ale aj úvery určené na refinancovanie.

ČSOB zaevidovala vlani 38-% medziročný nárast záujmu o spotrebné úvery určené na splatenie už existujúcich finančných záväzkov. Vďaka refinancovaniu tak môžu z výrazného poklesu úrokov na trhu profitovať aj tí klienti, ktorí čerpali úvery v období vyšších úrokov. Mali by byť ale „vypočítaví“ – a teda porovnávať jednotlivé ponuky, nechať si poradiť a všetko dobre spočítať.

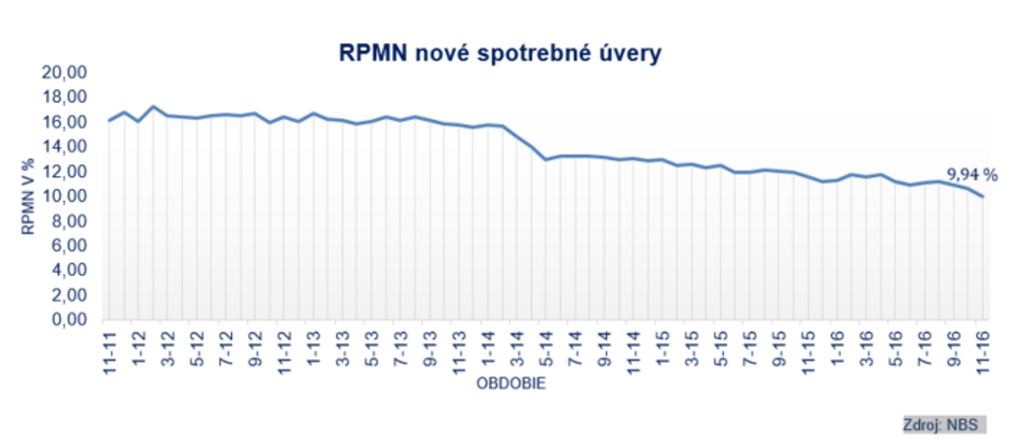

Vývoj úrokov v minulom roku prial tým, ktorí si potrebovali požičať. Napríklad na konci novembra dosiahla ročná percentuálna miera nákladov (RPMN) na slovenskom bankovom trhu pri nových spotrebných úveroch vôbec najnižšiu úroveň, 9,94 % p.a.

„Rekordne nízke sadzby podporili záujem nielen o spotrebné úvery, ale aj úvery určené na refinancovanie starších finančných záväzkov. Nízke sadzby sú totiž príležitosťou pre tých, ktorí už úver majú, no chcú tiež profitovať z nižších sadzieb,“ hovorí riaditeľka Odboru retailového segmentu ČSOB Andrea Lazar. Výhodou je aj to, že klient si môže v tejto situácii skonsolidovať aj svoje načerpané limity na kreditných kartách či v debete na účte, pretože aj tieto produkty môžu byť nahradené novým úverom.

Nižšia sadba nie je jedinou výhodou refinancovania. Klient vďaka tomu, že spláca iba jeden záväzok, získava lepší prehľad vo svojich financiách. „Navyše, po dohode s bankou si môže výšku svojich mesačných splátok pri refinancovaní aj zvýšiť a úver tak splatiť rýchlejšie, alebo naopak, znížiť a predĺžiť obdobie splácania,“ dodáva Andrea Lazar.

Ako reálne sa teda dá vďaka refinancovaniu ušetriť? Príkladom môže byť klient, ktorý si zobral pred rokom úver vo výške 6 000 €, so splatnosťou 8 rokov a úrokom 10,9% p.a. Mesačne splácal 93,93€ a po prvom roku splácania mu zostáva ešte splatiť 5 500€. Ak by si refinancoval svoj úver v ČSOB, pri úrokovej sadzbe 5,5% p.a a dobe splatnosti 7 rokov bude jeho mesačná splátka 79,04 €, teda o necelých 14,89 € nižšia. Ročne klient refinancovaním ušetrí 178,68 €.

„Samozrejme platí, že klient, ktorý chce refinancovať, by si mal vopred overiť podmienky a celkové náklady spojené so splácaním a vybavením úveru. RPMN by mala byť nižšia ako pri existujúcich úveroch. V opačnom prípade pre neho refinancovanie nemá zmysel, pretože reálne neušetrí. Klient by si mal okrem nižšej splátky overiť aj ďalšie poplatky, napríklad poplatok za spracovanie, poistenie úveru a podobne. Tie totiž môžu úver predražiť aj napriek nižšej úrokovej sadzbe,“ zdôrazňuje Andrea Lazar.

ČSOB aktuálne ponúka úver na refinancovanie s úrokovou sadzbou od 5,5% p.a. Platí pritom, že klienti, ktorí si do ČSOB prenesú úvery z iných bánk, “nebankoviek“, kreditné karty alebo povolené prečerpania účtov, majú možnosť zníženia úrokovej sadzby na začiatku splácania až o 3,5 %. Klient získava možnosť mimoriadnych splátok a predčasného splatenia. ČSOB poskytuje úver so 100% zľavou z poplatku z spracovanie.