Štvrťročné hodnotenie rizika v odvetviach vo svete rozšírila Coface na šesť regiónov vrátane nášho.

Firemné investície sú stále slabé

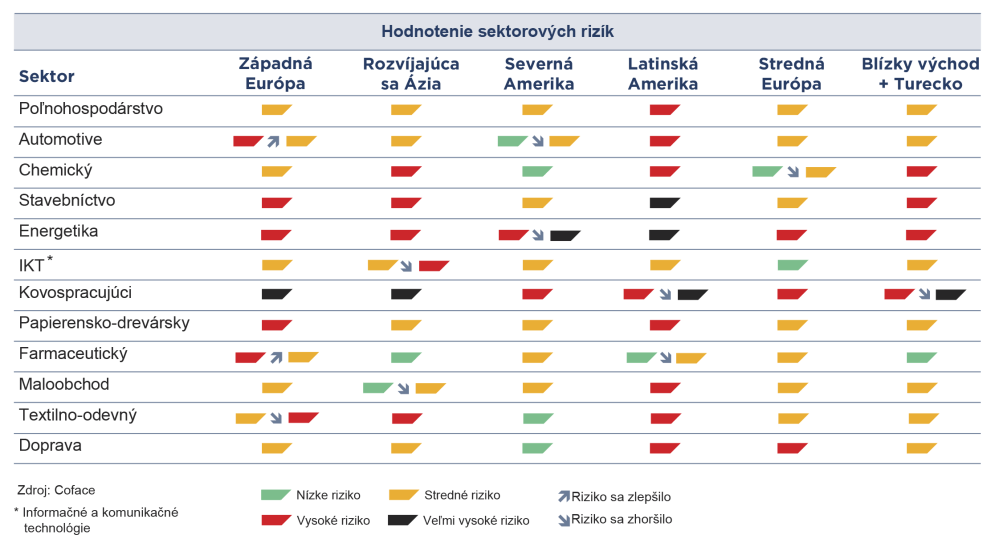

„Sektory závislé od investícií firiem sú oveľa náchylnejšie na riziko neplatenia pohľadávok medzi firmami a ich bankrot ako tie, ktoré ťažia zo spotreby domácností.“ Konštatuje to nadnárodná spoločnosť Coface, globálny líder v manažovaní kreditného rizika firiem. Vo svojej najnovšej aktualizácií hodnotenia sektorových rizík si všíma dvanásť odvetví v šiestich regiónoch sveta, po prvý raz aj v strednej Európe. Kondíciu sektorov ohrozuje nízky globálny rast, ktorý by mal podľa Coface tento rok dosiahnuť 2,7 %, spôsobený vysokou volatilitou na svetových trhoch a pokračujúcou nízkou cenou ropy. Najohrozenejšie sú sektory závislé od investícií firiem v rozvíjajúcich sa krajinách Ázie, Latinskej Ameriky a Severnej Ameriky. „Ďalším zdrojom zraniteľnosti je však popri slabom globálnom raste aj slabý rast celosvetového obchodu, ktorý medziročne k februára 2016 dosiahol 1,8 %,“ konštatuje Coface. Tempo obchodovania sa výrazne spomalilo v auguste 2015 (3%), čo postihuje najmä dopravu, predovšetkým lodnú (80% svetového obchodu).

Menej riziková Európa

Hoci ani jeden zo šiestich regiónov sveta, ktoré analyzovala Coface, neunikol dopadom negatívneho vývoja svetovej ekonomiky, Európa sa teší z vnútornej dynamiky. Hlavne v prípade strednej Európy je vývoj pozitívny. Pre sektory platí nízke až stredné riziko. Riziko vzrástlo v chemickom priemysle. „Sektor pociťuje dopad čínskeho spomalenia a zníženie aktivít v Rusku,“ konštatuje Coface. Vysoké riziko platí podľa spoločnosti v strednej Európe v kovospracujúcom a energetickom sektore a doprave.

Situácia v západnej Európe je dobrá vďaka zrýchleniu spotreby, ktorá je hlavným motorom európskeho rastu. V podstate aj dve hodnotenia zlepšenia rizík, ktoré Coface tento štvrťrok udelila, sa týkajú práve regiónu západnej Európy.

- Automobilový priemysel sa vyvíja priaznivo a riziko neplatenia pohľadávok medzi firmami je tak „stredne vysoké“. Napomáha tomu aj medziročný nárast predaja nových vozidiel o 10,1 % (ku koncu februára 2016) a zámer obmeny vozidlového parku u spotrebiteľov.

- Farmaceutický sektor zlepšil hodnotenie rizika na „stredne vysoké“. Za rast vďačí hlavne starnúcej európskej populácii či ukončenie úsporných fiškálnych politík v mnohých krajinách. Coface tu eviduje dobrú platobnú skúsenosť.

Zhoršenie rizika však Coface vníma v západoeurópskom textilnom a odevnom priemysle. Riziko je už „vysoké“ a to hlavne v spojitosti s vlaňajším rastom insolvencií, napríklad vo Francúzsku (+1.3 %).

Vlna znižovania ratingov

Väčšina z aktualizácií v tomto štvrťroku sa týkala zhoršovania hodnotenia zo strany Coface. Spolu so zhoršením kondície chemického priemyslu v strednej Európe a textilným a odevným priemyslom v západnej Európe, zhoršila Coface hodnotenie celkovo deviatim sektorom.

Pre kovospracujúci sektor už ide o druhé zhoršenie od roka 2015. „V súčasnosti sa miera rizika nesplácania pohľadávok medzi firmami pohybuje už na úrovni „veľmi vysoká“ v Latinskej Amerike a na Blízkom východe. Sektor v týchto regiónoch dopláca na nedávny pokles cien primárnych kovov, ktoré majú vplyv na obchodné marže. Z kovosektora sa tak stalo najrizikovejšie odvetvie na svete,“ upozorňuje Coface.

V Latinskej Amerike platí strednej vysoké riziko aj pre farmaceutický sektor. Dôvodom tohto kroku je pritom rozsiahle zníženie investícií zo strany ropných spoločností (Petrobras: -24,5% v období 2015-2019; Ecopetrol: – 40% v roku 2016), čo viedlo k škrtom vlády vo verejných výdavkoch a penalizácii spotreby.

Na rozdiel od Latinskej Ameriky nepredstavuje energetický sektor v Severnej Amerike „systémové“ riziko pre región. Situácia sa však aj tu zhoršuje. V roku 2015 sme videli prvé škrty v produkcii ropných bridlíc od začatia ťažby. Obdobne tak začali v tomto odvetví klesať obchodné marže. Hoci prognózy sú vzhľadom na dopyt pozitívne, nízke ceny ropy zvýšili riziko pre severoamerický energetický sektor na „veľmi vysoké“.

Automobilový priemysel v severnej Amerike si zhoršil známku tiež na „stredné riziko“. Kým rast predajov áut zostáva pozitívny (hoci stále nie je na úrovni roka 2015), riziká spojené s poklesom kúpyschopnosti spotrebiteľov s najnižšími príjmami rastú. „Sprísnenie úverových podmienok a vzostup úrokových sadzieb schválený Fedom v decembri 2015 má vplyv na náklady na úvery s pohyblivou úrokovou sadzbou, keď 9 z 10 nových vozidiel je financovaných z úveru,“ spresňuje Coface. Okrem toho priemerná doba pôžičky vzrástla na 6 rokov, čo znamená, že dlžníci sú na dlhý čas vylúčení z trhu, čo zhoršuje aj zostatkovú hodnotu vozidla pri ďalšom predaji.

Napokon, rozvíjajúce sa krajiny Ázie začínajú prejavovať aj prvé príznaky nasýtenia trhu s elektronikou. Ide najmä o trh počítačov a tabletov, kde sa predaje výrazne znižujú. Nárast platieb po splatnosti vidieť v dvoch na seba naviazaných sektoroch: maloobchod, kde riziko vzrástlo na „stredné“ a v informačných a komunikačných technológiách, kde už platí „vysoké riziko“.

Metodológia hodnotenia úverových rizík v sektoroch

Hodnotenia úverových rizík v sektoroch spoločnosťou Coface sú založené na zmenách vo finančných údajoch zverejňovaných viac než 6000 kótovanými spoločnosťami z rozvíjajúcej sa Ázie, Severnej Ameriky, Latinskej Ameriky, západnej Európy, strednej Európy a Blízkeho východu a Turecka. Indikátor kreditného rizika súčasne sumarizuje zmeny obratu, ziskovosti, zadlženosti, cash flow a pohľadávok zaznamenané analytikmi spoločnosti Coface. Rozlišuje štyri kategórie rizík: nízke, stredné, vysoké a veľmi vysoké.