VIDEO TOUCHIT: ČSOB odhalila zaujímavosti z oblasti hypotekárnych úverov (doplnené)

Aktuálne trendy

Podľa Andrei Lazar, sa úrokové sadzby sa na jar prudko zmenili a Slovensko sa stalo prvou krajinou, ktorá priniesla premietnutie nových sadzieb. Slováci si požičiavajú za také sadzby ako ľudia v iných krajinách Eurozóny.

Dokážu sa pri tom istom príjme dostať k viacerým peniazom. Naopak ale trend minulého roku bolo prehodnocovanie sadzieb a prechody do iných bánk.

Trendy v oblasti bývania

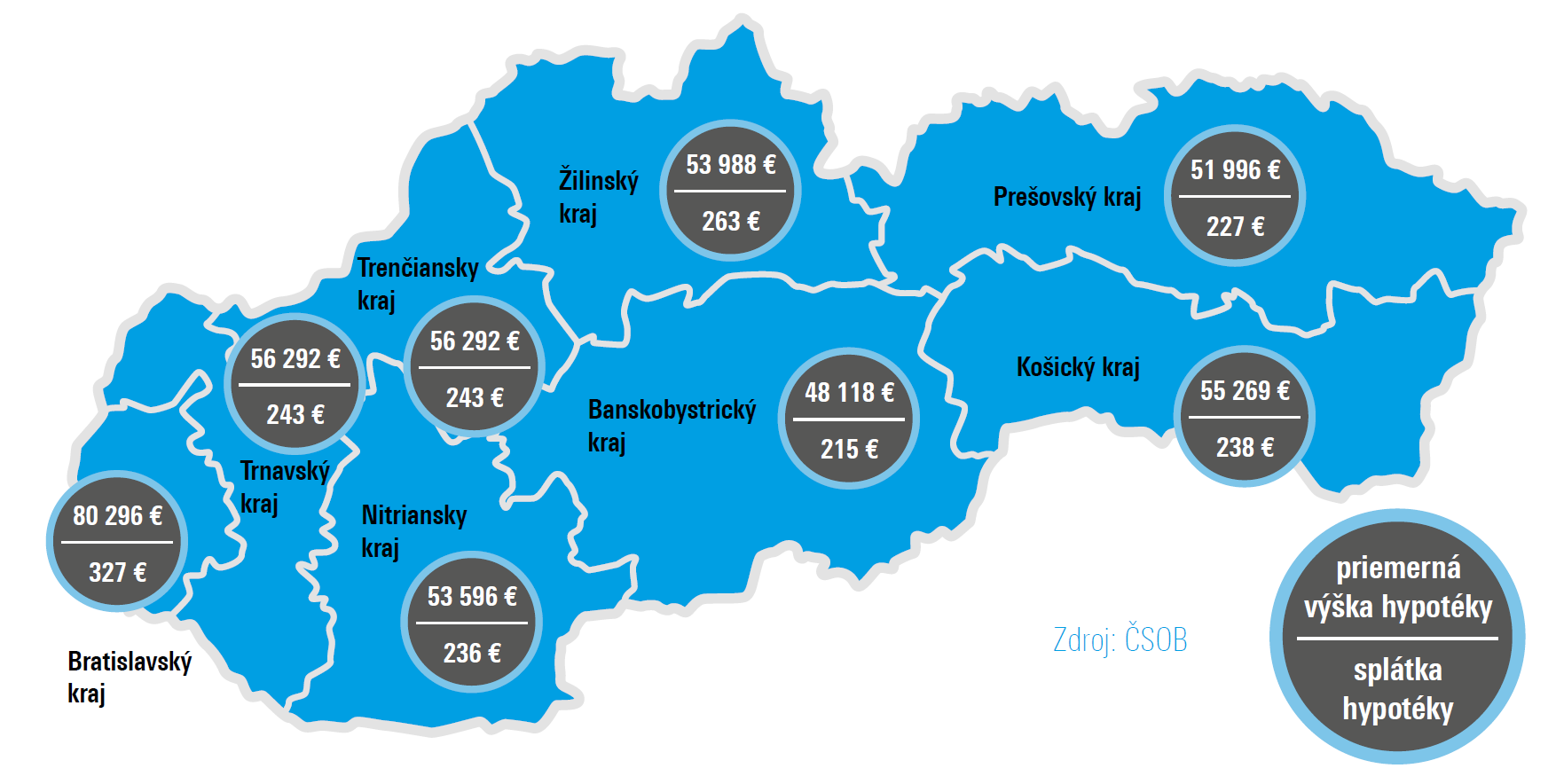

Jozef Futrikanič hovorí o zmene cien bytov. Tie stále rastú, najviac pochopiteľne v Bratislave. Trh nehnuteľností v rokoch 2008 – 2009 zaznamenal stagnáciu. Nové byty sa nestavali, nárasty cien neboli. Významnejšia zmena bola až v roku 2013 a posledné roky trh s nehnuteľnosťami stále rastie. ČSOB nepočíta s ďalším výrazným nárastom. Najmä z dôvodu, že ceny bytov hlavnom meste narástli o zhruba 10% a to je poriadny skok. Ceny bytov by teda už nemali takýmto tempom rásť. Trend je, že ľudia kupujú byty vo veľkom množstve, no tým sa zároveň napĺňa dopyt. Najlepšia dostupnosť bývania je v TN, kedy si ľudia môžu kúpiť zo svojej výplaty m2.

| Dostupnosť bývania v regiónoch | |||

| Kraj | Priemerná mzda | Priemerná cena za m² | Dostupnosť |

| Bratislava | 1 235 € | 1 832 € | 0,67 m2 |

| Trnava | 903 € | 883 € | 1,02 m2 |

| Trenčín | 922 € | 670 € | 1,38 m2 |

| Nitra | 834 € | 617 € | 1,35 m2 |

| Žilina | 912 € | 835 € | 1,09 m2 |

| Banská Bystrica | 839 € | 713 € | 1,18 m2 |

| Prešov | 798 € | 803 € | 0,99 m2 |

| Košice | 902 € | 951 € | 0,95 m2 |

| Spolu | 990 € | 1304 € | 0,76 m2 |

ČSOB nepredpokladá výrazný prepad ani rast cien. Isté výkyvy očakávajú pri istých typoch nehnuteľností. Napríklad staršie byty. Avšak byty v lepšej lokalite si ceny udržia alebo ich cena ešte bude stúpať. To aj navzdory tomu, ak by sa ekonomika spomalila.

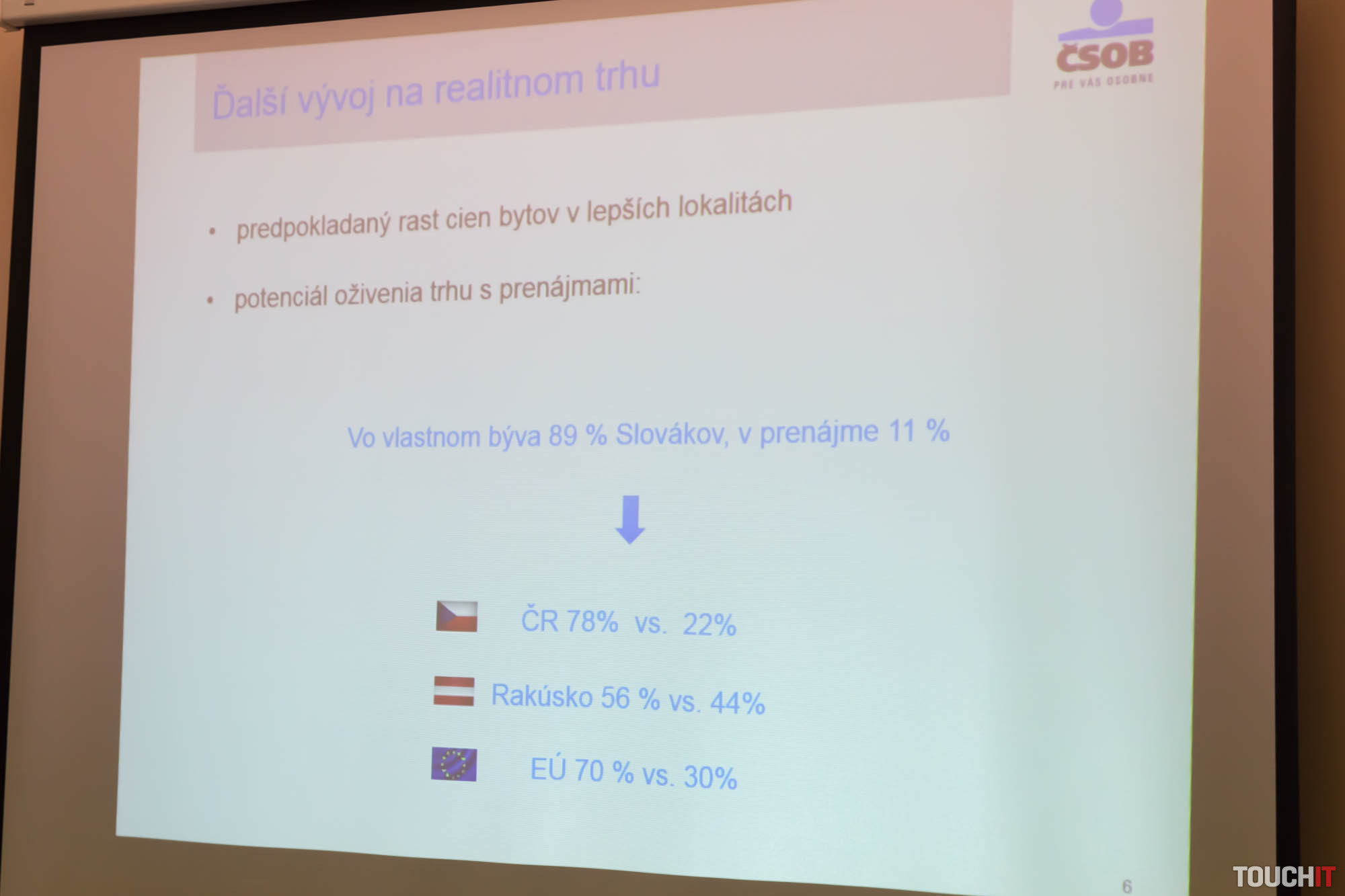

Vo vlastnom byte býva 89% Slovákov, 11% si ich prenajíma. Počíta sa však s tým, že tento trend sa bude meniť. Možno sa dostane v dohľadnej dobe až k 20%, podobne ako v ČR (22%).

Trend je daný aj historicky, režimom. Ľudia si odkúpili byty, napríklad družstevné a teda sa stali ich vlastníkmi. Je to ale situáciou hypoték. Jednoducho ľuďom sa oplatí viac zobrať hypotéku, ako si byt prenajať.

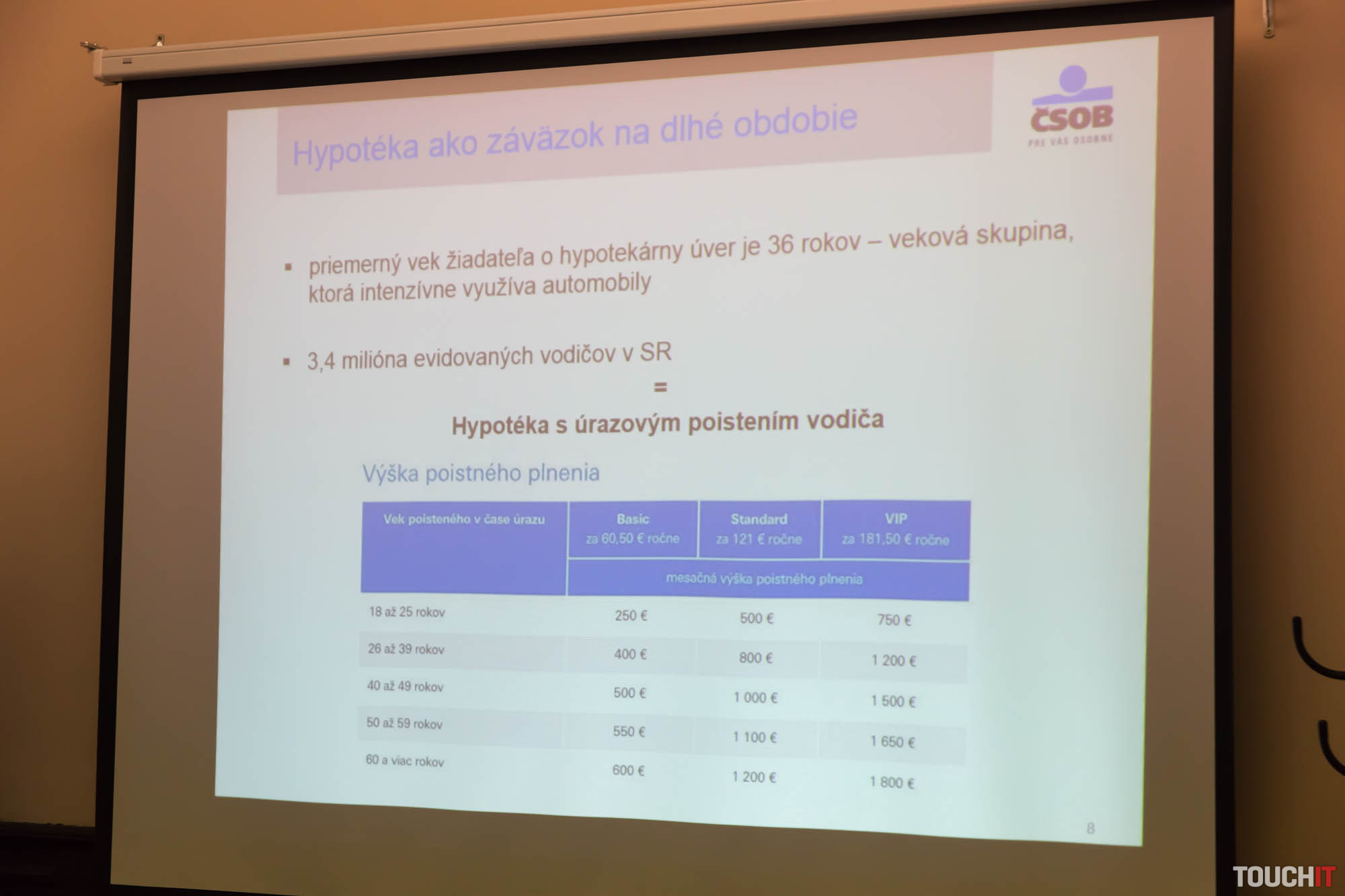

Na mieru šité poistenie

Peter Ripka ponúka informácie o tom, aký je stav poistenia hypotéka ako ľudia vnímajú tento segment v oblasti zábezpeky svojich záväzkov.

Podobné články

29. decembra 2025

3m

Hisense HT Saturn: domáce kino, ktoré obklopí zvukom celú obývačku

28. decembra 2025

9m

Alternatívy k Facebooku 2025: Vedeli ste o týchto sociálnych sieťach?

27. decembra 2025

2m

WhatsApp príde o súkromie, na rade sú aj ďalšie aplikácie

27. decembra 2025

4m