V uplynulom roku klesla priemerná sadzba úverov na bývanie na historicky najnižšie úrovne, z 2,54 % na 1,86 %.

Pre porovnanie, nižší úrok zaznamenali iba štyri krajiny eurozóny – Nemecko, Fínsko, Portugalsko a Francúzsko.

Rekordne nízke úroky významne podporili záujem klientov o hypotekárne úvery. Tak o nové, ako aj o refinancovanie už existujúcich záväzkov. „V ČSOB sme vlani zaznamenali výrazný nárast záujmu o hypotekárne úvery. A to z pohľadu počtu aj objemu uzatvorených zmlúv. Priemerná výška hypotekárneho úveru sa v uplynulom roku zvýšila medziročne o 14%,“ priblížila na dnešnej tlačovej konferencii Andrea Lazar, riaditeľka Odboru retailového segmentu ČSOB.

Najvyššie hypotekárne úvery čerpajú obyvatelia Bratislavského kraja. „Priemerná výška hypotekárneho úveru v Bratislavskom kraji bola vlani 80 296 eur, čo je o tretinu viac ako celoslovenský priemer. Naopak, najnižšiu priemernú výšku evidujeme v Banskobystrickom kraji. Klienti si tam vlani požičiavali na bývanie v priemere 48 118 eur, čo je o necelú pätinu menej ako celoslovenský priemer,“ upresnila Andrea Lazar.

Najvyššia dostupnosť v Trenčianskom, najnižšia v Bratislavskom kraji

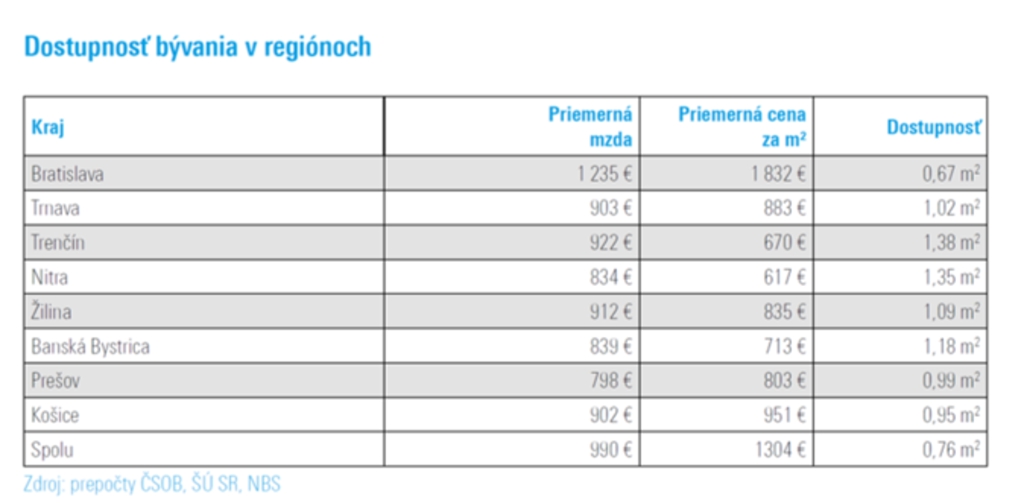

Rozdielna výška úverov samozrejme súvisí s rozdielnymi cenami nehnuteľností v regiónoch. Práve ich ceny v pomere s priemernom mzdou v danom regióne vyjadrujú dostupnosť bývania. V poslednom štvrťroku uplynulého roka si priemerne zarábajúci Slovák zo svojho mesačného platu mohol dovoliť kúpiť približne 0,76 m² bytu alebo domu.

„Z aktuálneho porovnania miezd a cien nehnuteľností v jednotlivých krajoch vyplýva, že z priemerného mesačného platu si môže najmenej dovoliť obyvateľ Bratislavského kraja, a to presne 0,67 m². Naopak, najviac obyvateľ Trenčianskeho kraja, v priemere 1,38 m²,“ vysvetľoval na tlačovej konferencii Jozef Futrikanič, riaditeľ Odboru financovania nehnuteľností ČSOB.

Vo vlastnej nehnuteľnosti v súčasnosti býva až 89 % Slovákov, zatiaľ čo priemer v EÚ je nižší, na úrovni 70 %. Dá sa však predpokladať, že v budúcnosti sa podiel ľudí v prenájmoch zvýši. „Vyššia cena úverov na bývanie spolu s postupne sa nasycujúcim dopytom môže viesť k určitej cenovej korekcii a k dočasnému zníženiu cien nehnuteľností. Z dlhodobého hľadiska by však mali byť ceny bytov a domov v ekonomických centrách pravdepodobne postupne vyššie, v súlade s bežnou infláciou v ekonomike. Ceny nehnuteľností v mestách a silných regiónoch v dlhodobej perspektíve rastú v priemere o 2% – 3% ročne. Vzhľadom na nízky podiel nájomného bývania na Slovensku v porovnaní s priemerom EÚ sa dá očakávať v dlhodobejšom horizonte aj nárast podielu nájomného bývania voči súkromnému vlastníctvu,“ dodal Jozef Futrikanič.

Hypotéka ako záväzok na dlhé roky

Pozitívnou správou je, že súčasne s rastúcim záujmom o financovanie vlastného bývania si klienti čoraz intenzívnejšie uvedomujú aj zodpovednosť, ktorú so sebou tento finančný záväzok prináša. „Stále patríme ku krajinám, ktorých obyvatelia si častejšie poisťujú majetok ako seba samých. Môžeme však potvrdiť, že klienti sa čoraz častejšie zaujímajú o možnosti poistenia pre prípad, že nebudú schopní splácať svoje hypotekárne úvery. V minulom roku sme evidovali najčastejšie poistné udalosti ako práceneschopnosť, invalidita, ale aj úmrtia,“ vysvetlil na dnešnej tlačovej konferencii riaditeľ Odboru produktového manažmentu ČSOB Poisťovne Peter Ripka.

Klienti, ktorí splácajú hypotekárny úver sú veľmi často aj aktívnymi vodičmi. ČSOB preto prináša unikátnu novinku na trhu, hypotéku spojenú s úrazovým poistením vodiča. „V prípade trvalých následkov úrazu spôsobeného dopravnou nehodou bude ČSOB Poisťovňa klientovi vyplácať doživotnú rentu, vo výške od 250 eur do 1800 eur mesačne v závislosti od typu produktu. V prípade nepriaznivej životnej situácie si tak vďaka doživotnej rente môže uľahčiť splácanie hypotéky. V prípade úmrtia poisťovňa vyplatí pozostalým jednorazové plnenie,“ spresnil Ripka.

Poistenie platí po celom svete. Klienti, ktorí si v ČSOB uzatvoria k hypotéke úrazové poistenie vodiča, získajú poistenie na rok bez poplatku.